根据财政部、国家税务总局《关于科技人员取得职务科技成果转化现金奖励有关个人所得税政策的通知》等文件精神,现就税惠措施及我校科技成果转化现金奖励政策进行专项解读。助力科研人员合规享受政策红利,推动科技成果高效转化。

一、现金奖励减按50%缴纳个税

根据《财政部税务总局科技部关于科技人员取得职务科技成果转化现金奖励有关个人所得税政策的通知》(财税〔2018〕58号),从职务科技成果转化收入中给予科技人员的现金奖励,可减按50%计入科技人员当月“工资、薪金所得”,依法缴纳个人所得税。

示例:某科研人员获10万元成果转化现金奖励,按“工资薪金”年度税率20%计算,原应纳税额2万元,享受优惠后仅需缴纳1万元,实际税负降低50%。

二、技术合同认定登记可免征增值税

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,可申请免征增值税。

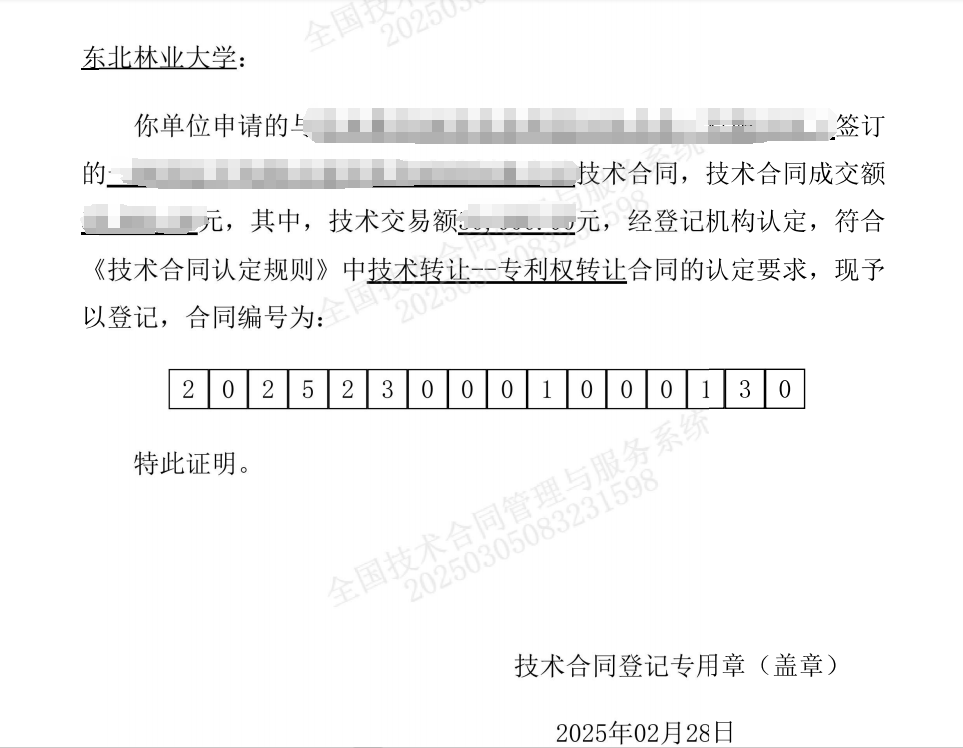

由科研院工作人员在全国技术合同管理与服务系统提交技术合同及相关材料,经登记系统认定后,可免征增值税。建议在签订技术合同后30日内完成认定登记。

技术合同登记证明示例

三、科研人员最高可获得转化净收入的95%

根据《东北林业大学科技成果转化管理办法(2025 年修订)》东林校科〔2025〕7 号:以转让或许可方式转化科技成果的,成果完成人及在成果转化过程中做出重要贡献人员最高可获得净收入95%的奖励。具体奖励分配比例详见下表。

科技成果许可、转让收益分配比例 |

转化合同金额 |

转化区域 |

成果完成人 |

学校 |

学院 |

50万元以下 |

黑龙江省外实施转化 |

90% |

8% |

2% |

50万元以上(含) |

95% |

4% |

1% |

无限制 |

黑龙江省内实施转化 |

95% |

4% |

1% |

作价入股收益分配比例

转化区域 |

成果完成人 |

学校 |

黑龙江省外实施转化 |

90% |

10% |

黑龙江省内实施转化 |

95% |

5% |

注:股权变现或分红时,扣除税收等直接成本后,学校应得收益按以下比例进行二次分配:60%奖励给资产经营公司,30%归学校所有,10%奖励给成果完成人所在学院。

科技成果是指职务科技成果,包括但不限于专利申请权、专利权、计算机软件著作权、集成电路布图设计权、新药品种权、植物新品种权、数据和技术秘密,以及相关法律法规规定的其他科技成果。

科技成果转化是指非营利性科研机构和高校向他人转让职务科技成果或者许可他人使用职务科技成果,以及成果完成人利用其职务科技成果作为注册资本金出资创办公司或向公司增资扩股。

现金奖励是指非营利性科研机构和高校在取得科技成果转化收入三年(36个月)内奖励给科技人员的现金。

技术转让合同是合法拥有技术的权利人(单位),将现有特定的专利、专利申请、技术秘密的所有权让与他人所订立的合同。

技术许可合同是合法拥有技术的权利人(单位),将现有特定的专利、技术秘密的使用权许可他人实施、使用所订立的合同。

科技成果转化流程和合同模板可在科研院官网下载,建议使用附件中合同模板(科技部编制)。下载链接:https://kyy.nefu.edu.cn/info/1029/2409.htm

咨询电话:

82190721,孟庆焕;82190105,杨凤武

科学技术研究院

2025年6月3日